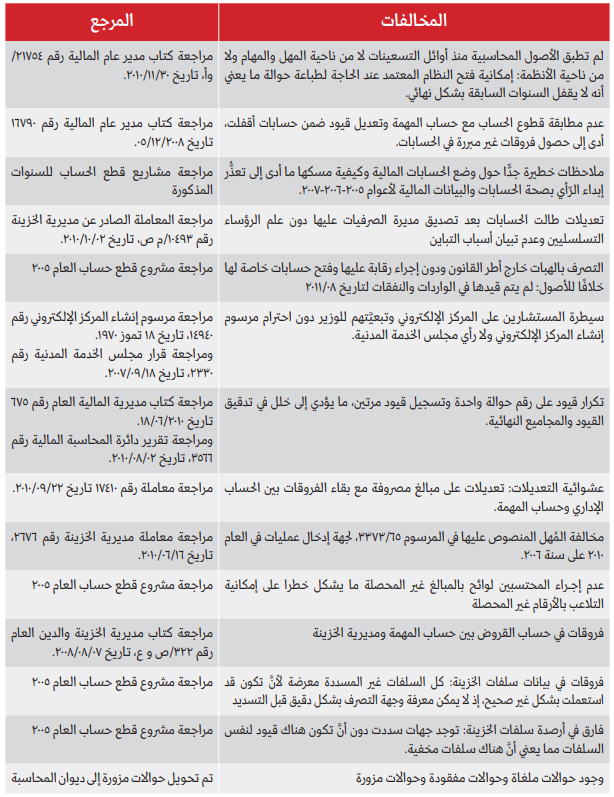

فلقد شاب عملية الإنفاق مخالفات صارخة للقوانين، من تلاعب في المستندات المالية تمثَّل في بعض جوانبه بتعديلات خلاف الأصول وخارج المهل، إلى إصدار حوالات متعددة تحمل نفس الرقم، وصولًا إلى إلغاء قيود محاسبية، ووجود أوامر دفع غير مدخلة رغم تسديدها، وأخطاء في أرقام الشيكات.. كل ذلك التلاعب والفوضى أديا إلى تباين الحسابات، وتقاذف المسؤوليات، ما يخفي وراءه شكوكًا حول مصير آلاف مليارات الليرات.

1. التلاعب بالحسابات المالية عبر إجراء تعديلات

أ- إصدار أكثر من حوالة تحمل الرقم نفسه للجهة نفسها:

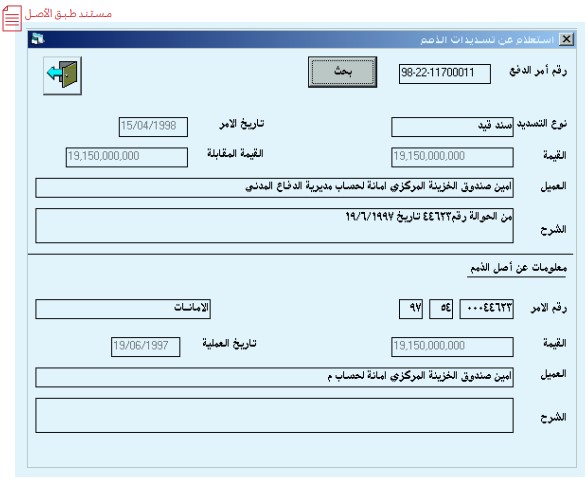

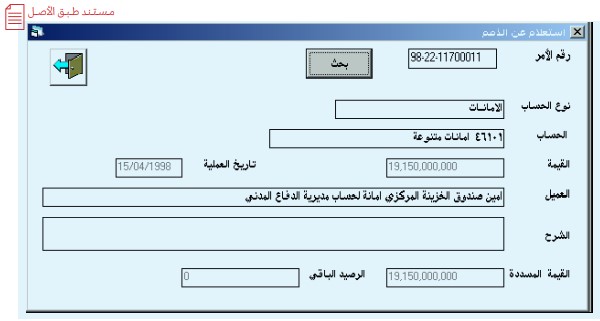

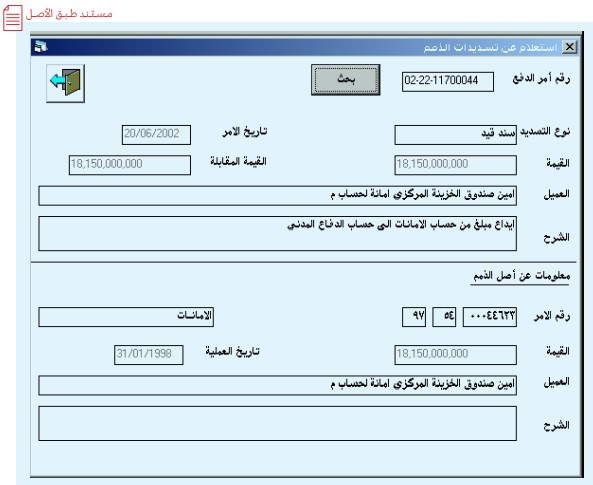

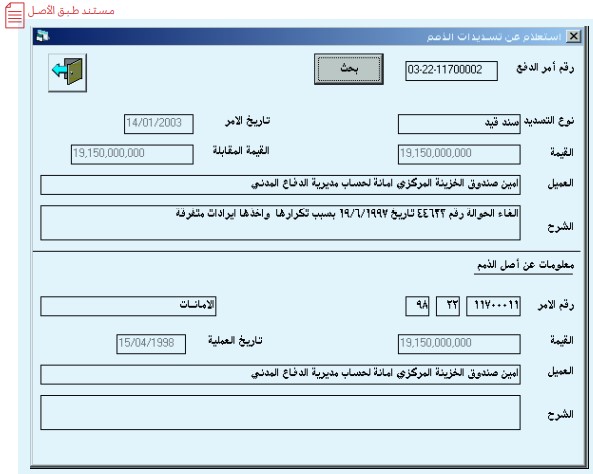

في العام 1997 أصدرت وزارة المال حوالتين تحملان الرقم نفسه لمصلحة مديرية الدفاع المدني، بقيمتين مختلفتين: الأولى بقيمة 19.150 مليار ليرة، والثانية بقيمة 18.150 مليار ليرة. الحوالتان تحملان رقم جدول المصرف نفسه (32974)، ورقم الإصدار نفسه (44623)، ورقم الجدول نفسه (1785).

المستند الذي يُظهر الحوالة الأولى بقيمة 19.150 مليار ليرة:

المستند الذي يُظهر الحوالة الثانية بقيمة 18.15 مليار ليرة:

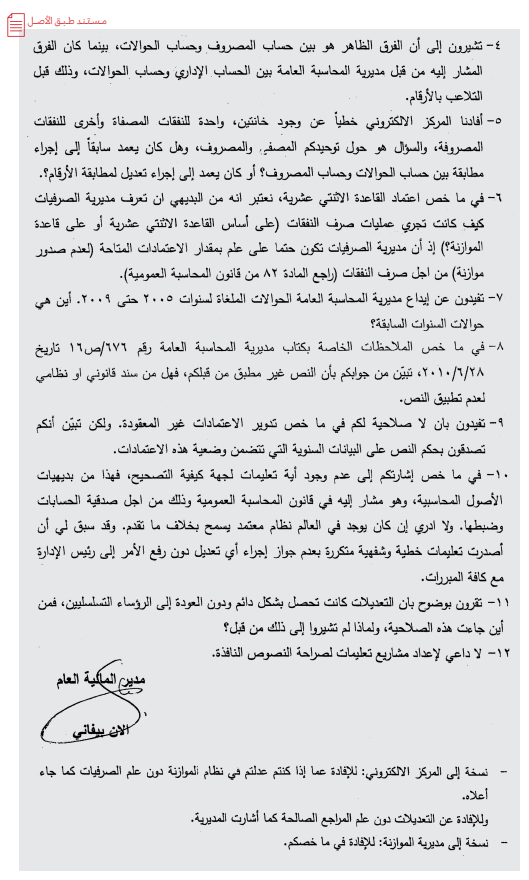

لم تقف الفوضى المنظمة عند هذا الحد، إذ تم في 2003/01/14 إجراء قيد محاسبي لإلغاء الحوالة المتكرِّرة، فجرى إلغاء الحوالة التي تم قيدها بقيمة 19.150 مليار ليرة، وتم نقل هذه القيمة من حساب الأمانات المتنوعة إلى حساب الرسوم والعائدات الإدارية والمبيعات الأخرى، وأخذها إيرادات متفرقة، أي تم إدخال إيرادات وهمية لتغطية تلك النفقة المكررة.

بناءً عليه فقد جرى تسديد الاعتماد المرصود (19.150 مليار) مرتين، وإنقاصه مليار ليرة في المرة الثانية، ثم إلغاء الاعتماد الأول، في تلاعب باعتماد وقيود محاسبية عام 2002، لاعتماد مفتوح عام 1997، ليؤدي ذلك إلى تسجيل اعتمادات وهمية بحجة تصحيح خطأ.

فيما يلي المستند الذي يُظهر عملية التلاعب عبر إلغاء الحوالة واعتبارها إيرادات متفرقة:

التلاعب بقيود الحوالات ورصيد الحسابات:

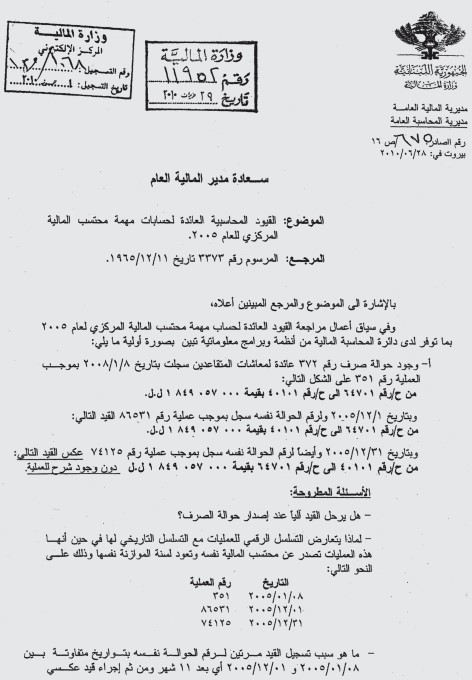

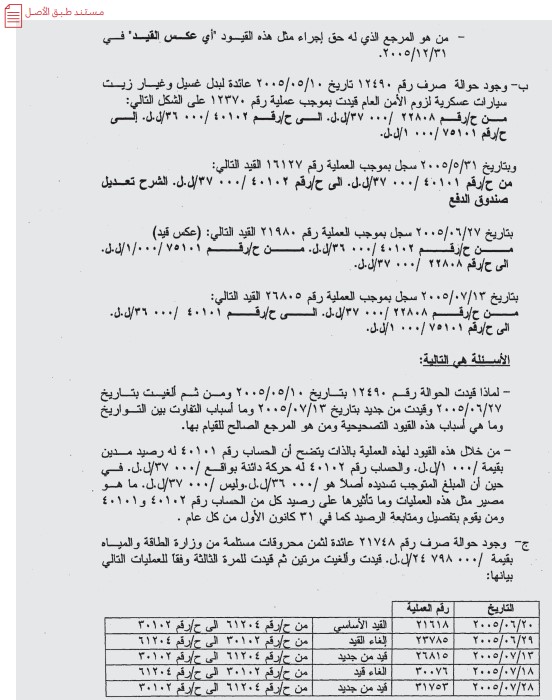

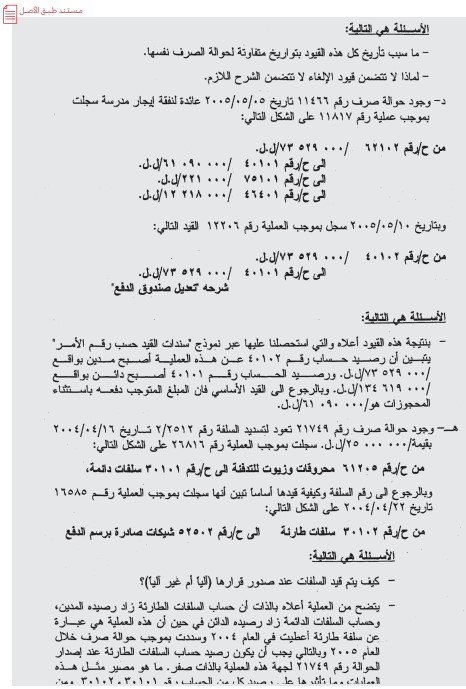

يكشف هــذا المستند عـن أمـــور من بينها تحول رصيد بعض الحسابات من دائـن إلى مدين. ما يُخفي عملية تلاعب كبيرة دَفَعت إلى طـــرح ســــؤال في هـــذا الـمـسـتـنـد عـــن مصير هـذه العمليات وتـأثـرهـا عـى رصيد الحسابات؟

ب. إجراء تعديلات على الحساب الإداري بعد إقفال السنة المالية:

كانت تجري تعديلات على الحسابات بعد مرور سنوات على إقفال حساب تلك السنة:

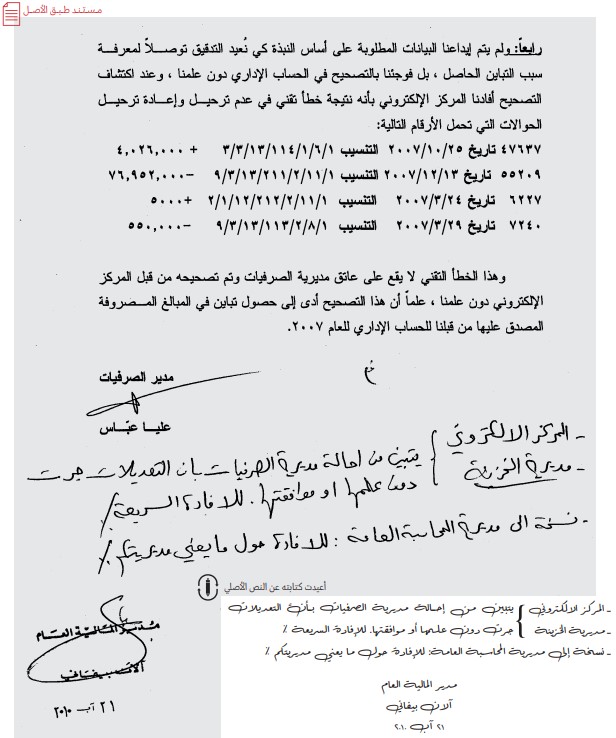

ج. إجراء المركز الإلكتروني تعديلات دون معرفة مديرية الصرفيات:

د. عشوائية التعديلات:

شابت طريقة معالجة الحسابات عيوبٌ وتجاوزات للأصول، لكن أدت التعديلات إلى إزالة الفروقات وتطابق أرقام النفقات المصروفة في قطع الحساب مع حساب المهمة، إلّا أنَّ الفروقات بقيت بين النفقات المصروفة الواردة في الحساب الإداري ومجموع الحوالات الصادرة، وكذلك بين الحساب الإداري وحساب المهمة. مما يدل على عشوائية التعديل.

مستند يُظهر التجاوزات في التعديلات:

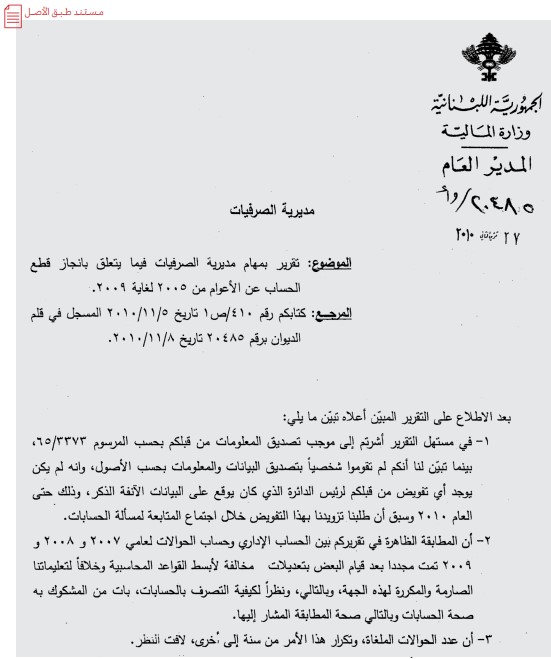

2. تباين وفروقات في الحسابات

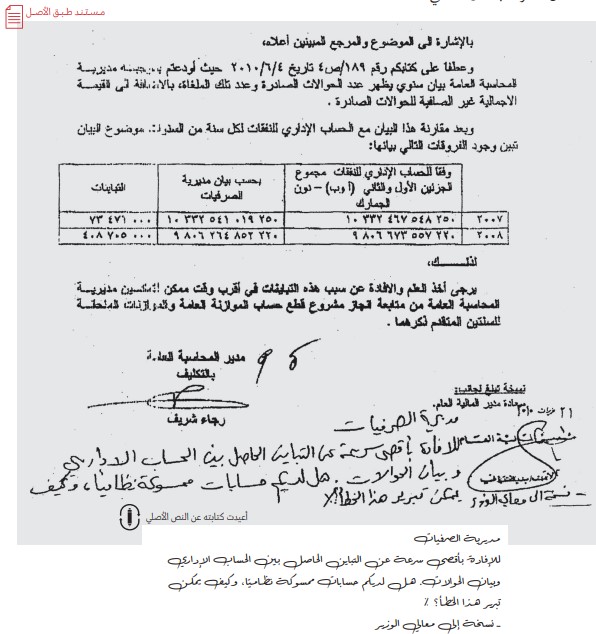

أ. تباين بين الحساب الإداري للنفقات وبين بيان مديرية الصرفيات:

نماذج تظهر التباين بين الحساب الإداري للنفقات وبين بيان مديرية الصرفيات، ما يُظهر أنَّ الحسابات لم تكن ممسوكة بشكل نظامي:

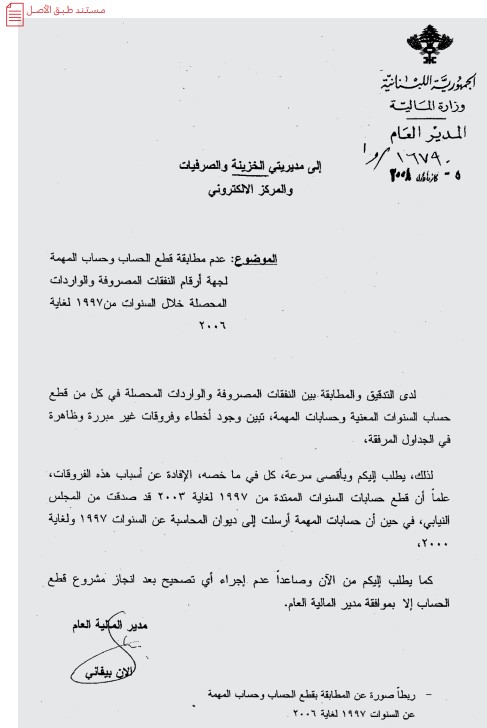

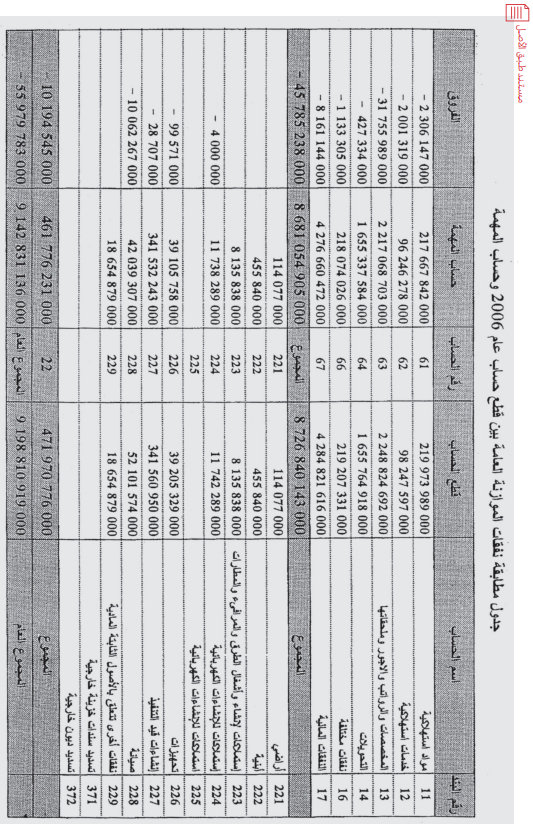

ب. عدم مطابقة قطع الحساب وحساب المهمة:

يُظهر المستند التالي، المرسل من مدير عام المالية إلى كل من مديريتي الخزينة والصرفيات والمركز الإلكتروني، عدم مطابقة قطع الحساب وحساب المهمة لجهة النفقات المصروفة والواردات المحصلة خلال السنوات من 1997 إلى 2006:

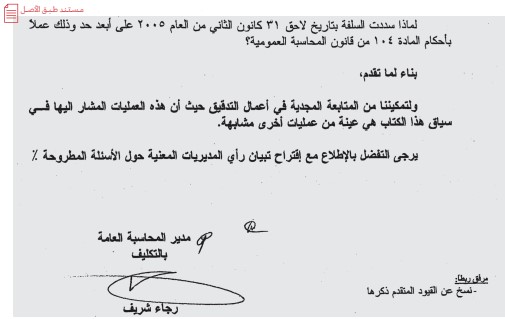

ج. أوامر دفع غير مُدخلة رغم تسديدها، وأخطاء بتسجيل أرقام شيكات

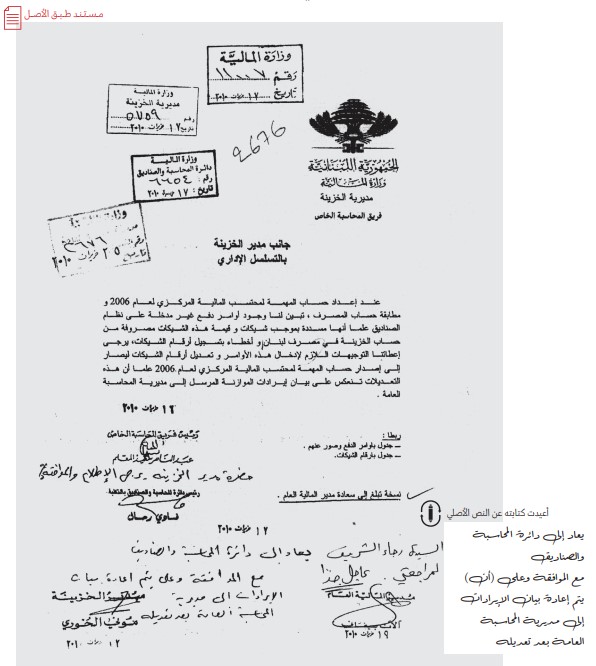

عند إعداد حساب المهمة لعام 2006 ومطابقة حساب المصرف، تبين وجود أوامر دفع غير مدخلة على نظام الصناديق، رغم أنها مسددة بموجب شيكات مصروفة من حساب الخزينة في مصرف لبنان، كما تبين وجود أخطاء في تسجيل أرقام الشيكات.

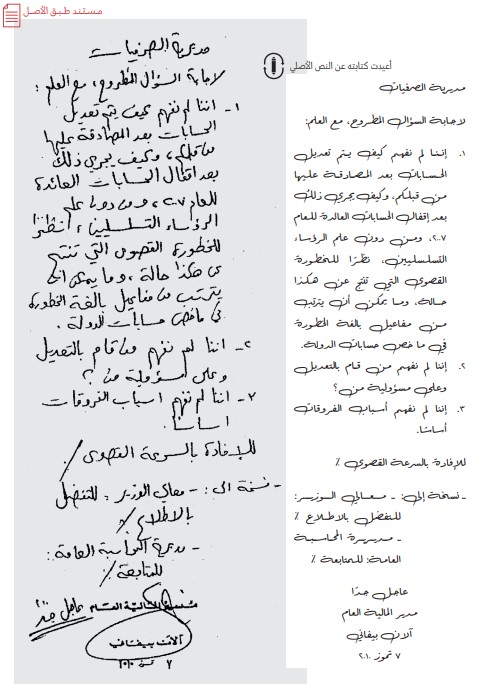

مستند أعدّه فريق المحاسبة الخاص في وزارة المالية يُظهر الخلل:

3. إلغاء قيود محاسبية

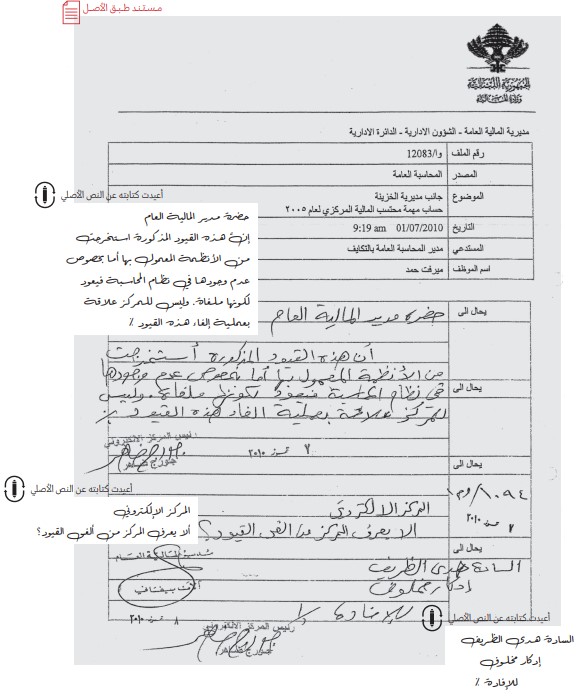

هناك قيود محاسبية تم إلغاؤها وحذفها من نظام المحاسبة، فقد تم إجراء تعديل على الحوالات، وإلغاء أرقامها، وإعطاؤها أرقام عمليات جديدة.

تُظهر الوثيقة التالية أنَّ هناك قيودًا غير موجودة في القيود المحاسبية كونها ملغاة:

لقد تم إلغاء قيود من نظام المحاسبة، علمًا أنه وفقًا لقواعد المحاسبة الدولية ومعايير المحاسبة الوطنية فإنّه لا يجوز أبدًا إلغاء أو تعديل أي قيد محاسبي أو حذفه أو تغيير طبيعته إلّا بقيد محاسبي تصحيحي معاكس، وعند التدقيق تبين أنَّ هناك أرقام عمليات لم يُظهرها نظام المحاسبة بحسب التسلسل الرقمي لعمليات أقسامها.

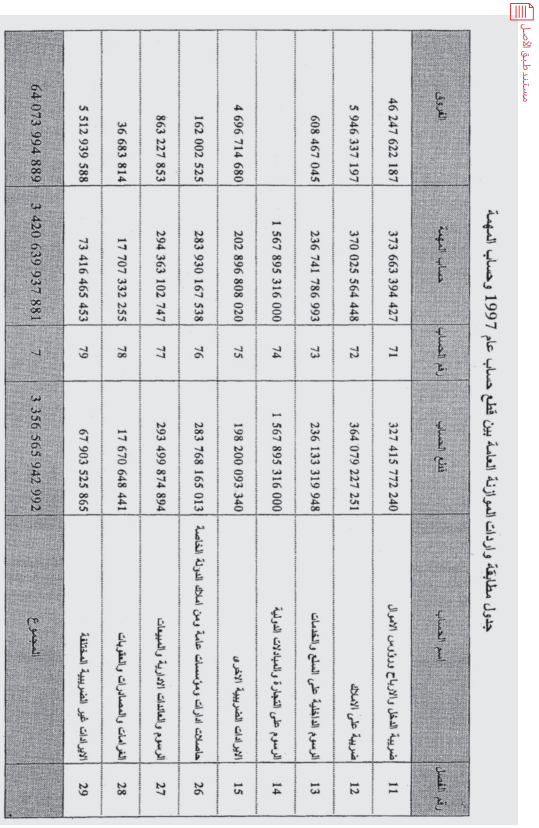

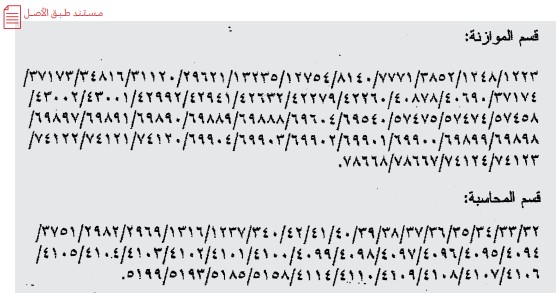

أرقام العمليات الملغاة للعام 2005:

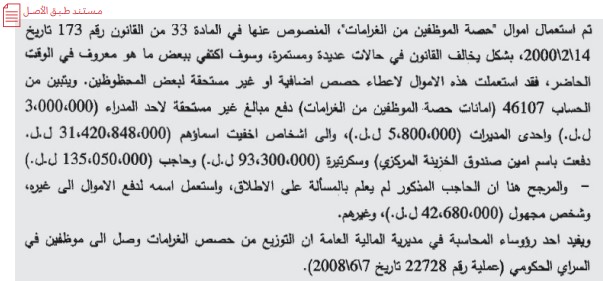

4. عمليات صرف غير قانونية

صرف غير قانوني لحصة الموظفين من الغرامات لصالح أسماء مخفيَّة ولموظفين في السرايا الحكومي:

من تقرير مدير عام الماليّة

خلاصة تراكم الخلل والمخالفات الخطيرة في ملف الحسابات الماليّة:

وثائق هذه الإحالات مرفقة في قرص مدمج C.D

الإجراءات التي تمت

الادعاء في القضية أمام المدعي العام المالي وتسليمه مستندات القضية البالغة حوالي 2500 صفحة.

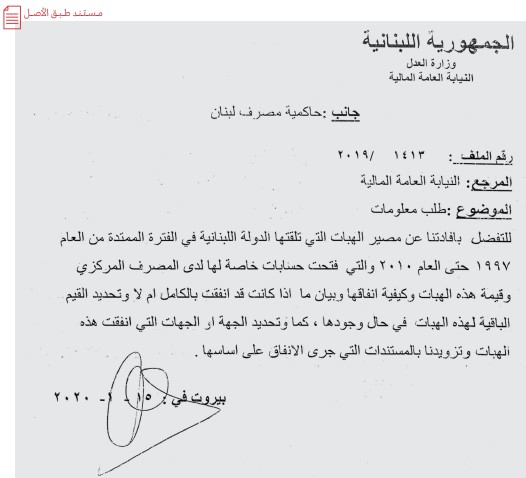

طلب المدعي العام المالي من مصرف لبنان تزويده بكشوفات عن الهبات والمستفيدين منها، لكن حاكم مصرف لبنان امتنع عن تزويد القضاء بهذه الكشوفات رغم توجيه 4 طلبات قضائية إليه.

والمستند التالي يُظهر طلب المدعي العام المالي إلى حاكمية مصرف لبنان:

النتائج التي تم التوصل إليها

تحويل قطوعات الحساب إلى ديوان المحاسبة للتدقيق فيها ليصار إلى تحويلها إلى المجلس النيابي.

إقرار قانون ألزم من خلاله الحكومة إرسال كل الحسابات لديوان المحاسبة منذ العام 1997.

لا تزال القضية موضع تحقيق لدى المدعي العام المالي، حيث تم الاستماع إلى رؤساء حكومات، وزراء مالية متعاقبين، الهيئة العليا للإغاثة وموظفين ومستشارين.

إطلاع الرّأي العام على حجم الهدر والفساد في هذا الملف من خلال مؤتمرات صحافية وتزويد وسائل الإعلام بالمادة المطلوبة.

إنجاز ديوان المحاسبة تقريره حول سلفات الخزينة المعطاة خلال الأعوام من 1995 لغاية 2018 ضمنًا.

إنجاز ديوان المحاسبة تقريره حول قطوعات حساب الموازنة لعام 1997 و 2018، وهو يستكمل بقية السنوات.