إنَّ كثيرًا من الهبات التي قُبلت بمراسيم لم يتم قيدها، فلم يتم ذكر تنسيبها ولا إدراجها ضمن الواردات، وحتى القليل ممّا تمّ تحديد تنسيبه، أوردته وزارة المالية في خانة التحققات، إلّا أنّها أغفلت قيده في خانة التحصيل، وذلك من شأنه أن يجهض أي عملية رقابة إدارية أو قضائية، فيتعذر معرفة طريقة صرفها، بل يتعذر معرفة إنَّ كان تم استلام الهبة فعلًا.

8% فقط من مراسيم قبول الهبات الصادرة منذ العام 1997 حتى العام 2010 تم قيدها، بينما 92% لم يتم قيدها.

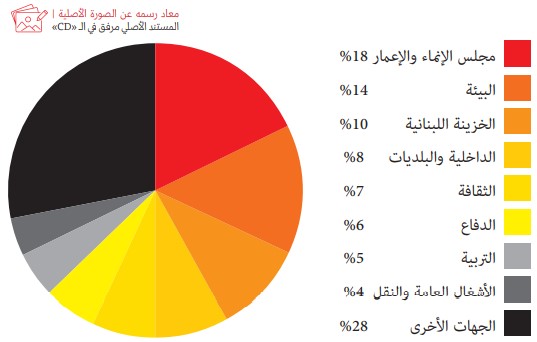

أ- توزيع الهبات بين العام 1993 والعام 2010

فيما يلي رسم بياني يوضح توزيع مراسيم الهبات المقبولة في مجلس الوزراء بين عامي 1993 و2010 بحسب الجهات المستفيدة:

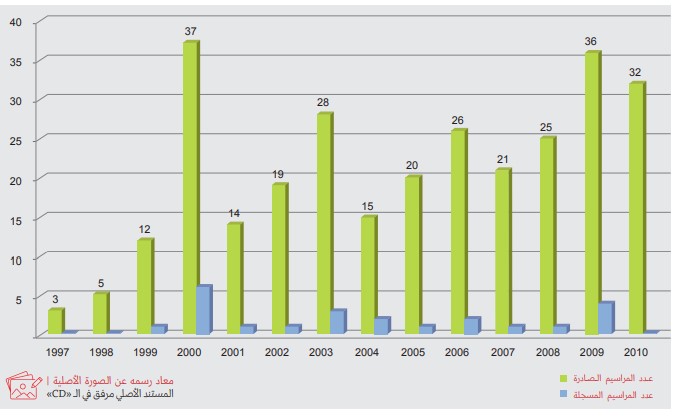

يُظهر الرسم البياني التالي عدد الهبات الصادرة بموجب مراسيم مقابل الهبات المسجلة في القيود المحاسبية للأعوام 1997 - 2010:

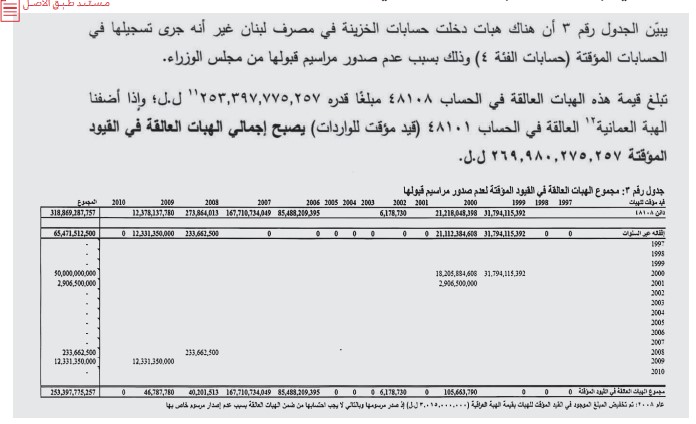

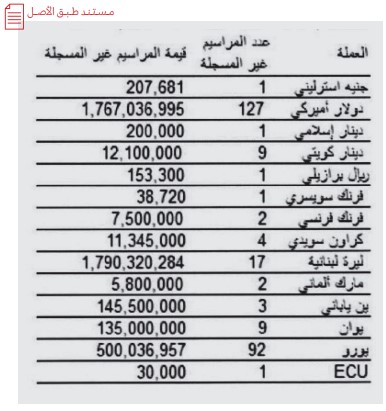

يُظهر الجدول التالي قيمة الهبات غير المسجلة للأعوام 1997 - 2010:

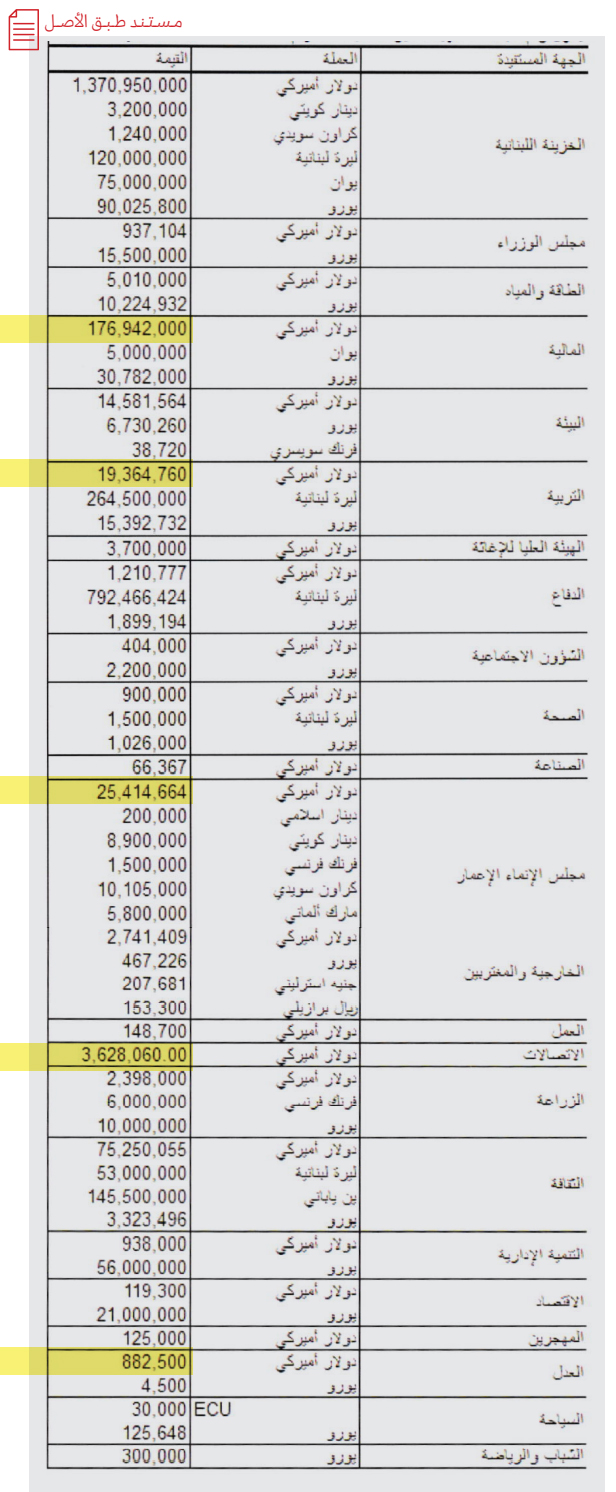

قيمة الهبات غير المسجلة للأعوام 1997 - 2010 بحسب الجهة المستفيدة يظهرها الجدول التالي:

ب- نماذج حول عدم قيد الهبات في الواردات

تُبيّن وثائق هذا الملف أنّه لم يتم قيد أي هبة في جدول الواردات، إلّا أنّه لدى التدقيق يتبيَّن أنَّ الواقع خلاف ذلك، إذ إنَّ مبلغ الواردات الإضافية المقدّرة من الهبات جاء مغايرًا لمبلغ الواردات المحصّلة، في حين أنَّ التدقيق في الهبات التي قُبِلت بمراسيم أو قرارات صادرة عن مجلس الوزراء يفوق ذلك بأضعاف.

جدول واردات الموازنة العامة الإجمالية لعام 2005 يُظهر أنه لم يتم قيد أيّ هبةٍ في باب الهبات:

مشروع قطع حساب عام 2005 يُظهر التفاوت في أرقام الهبات:

ونموذج آخر من قطع حساب عام 2006:

وكذلك الحال في قطع حساب العام 2007:

بــن الاعـــــوام 2005 و2006 و2007 دخــــلــــت هــــبــــات بــقــيــمــة ثـــلاث مـــلـــيـــارات دولار، مـــن ضمنها مـسـاعـدات حــرب تـمـوز 2006، إلا أنها لم تدخل إلى حساب الخزينة.

ج- نموذج حول كيفية التصرف بالهبات

تشكِّل «الهبة الأوروبية لدعم الإصلاح المالي»، واحدًا من النماذج البارزة لكيفية تعامل الحكومة مع كثير من الهبات التي قُبِلت بمراسيم دون تنسيبها وقيدها في الواردات.

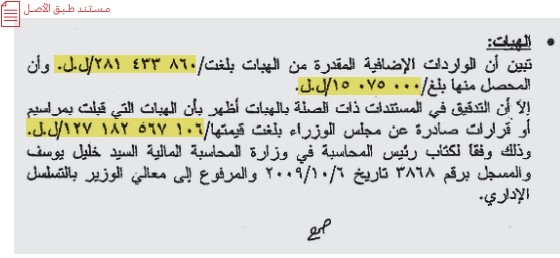

بتاريخ 2000/10/02 تم قبول «الهبة المقدَّمة من الاتحاد الأوروبي لدعم جهود الإصلاح المالي وقيمتها 30 مليون يورو أي ما يعادل 40.554.000.000 ل.ل»، بموجوب مرسوم صادر عن مجلس الوزراء يحمل الرقم 3948.

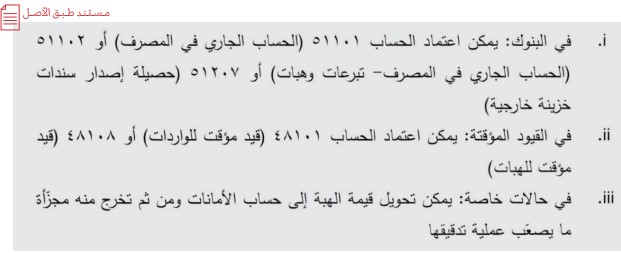

لم تقيَّد هذه الهبة في الواردات بل جرى قيدها في حساب مؤقت، ثم نُقِلت إلى حساب الأمانات ومنه تم تحويل مبلغ 32.360 مليار ليرة للهيئة العليا للإغاثة، وآخر بقيمة 6.835 مليار ليرة لأمين صندوق الخزينة مخصَّص لمشروع برنامج الأمم المتحدة للتنمية في وزارة المال، دون أن تكون هناك إشارة في قرار مجلس الوزراء تجيز مثل هذا الأمر، إضافة إلى مخالفة وزير المال مبدأ التسلسل الإداري، إذ طلب مباشرة من مديرة الخزينة تخصيص المبلغ المذكور. وبقي مبلغ في حساب الأمانات تمَّ نقل الجزء الأكبر منه وهو 1.32 مليار ليرة إلى مشروع برنامج الأمم المتحدة للتنمية، دون معرفة مغزى ذلك.

مستند صادر عن فريق تدقيق حساب الهبات في وزارة المالية، يشير إلى التصرف بالهبات في غير الغاية المخصصة لها:

د- نموذج عن محاولة تدقيق

بتاريخ 2011/03/07 أرسل مدير عام المالية ملفًا يحمل الرقم 599/ص 1 إلى ديوان المحاسبة يطلب فيه التثبت من قيود عائدة للهبة المقدمة من الاتحاد الأوروبي لدعم الإصلاح المالي بقيمة 30 مليون يورو، وذلك كون التصرف بها تشوبه الكثير من المخالفات (تمت الإشارة إلى هذا الملف في ص <OV>). وبعد قيام ملف مكافحة الفساد بمتابعة القضيّة، كانت المفاجأة أنَّ الملف فُقِد من قلم ديوان المحاسبة ولم تتم إحالته، فتمت متابعة الموضوع قضائيًّا، إلى أن تمّ العثور على الملف وإعادة تحريكه من جديد.

ه- خلاصة تدقيق السنوات 1993 - 1996

يُظهر المستندان التاليان الصادران عن فريق تدقيق حساب الهبات في وزارة المالية أسباب تعذُّر التدقيق ونتيجته:

و- خلاصة تدقيق السنوات 1996 - 2010

يُظهر المستند التالي الصادر عن فريق تدقيق حساب الهبات في وزارة المالية أنَّ 8% فقط من مراسيم قبول الهبات تم قيدها وبالتالي تتعذر عملية التدقيق والرقابة فيما يخص التأكد من قبضها فعلًا وكيفية صرفها: