1. عدم مسك الحسابات بصورة صحيحة

إنّ عدم مسك حساب القروض بصورة صحيحة أدّى إلى ظهور فروقات، خصوصًا أنّ من كان يُدير عمليات الدين الخارجي هو فريق برنامج الأمم المتحدة للتنمية، وقد تُركت دائرة الدين العام دون قدرات تمكنها من القيام بواجبها.

ولأنّ الفريق الذي أوكلت إليه المهمّة هو إستشاري من خارج الإدارة، فإنّه لم يوفّر المعلومات الكاملة عن حجم القروض المعقودة بالعملة الأجنبيّة.

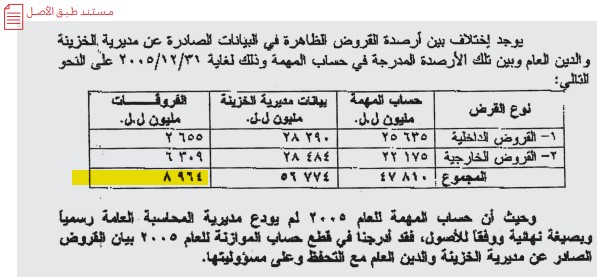

بلغ الــفــارق في حساب القروض ٦ مليار دولار!

مستند صادر عن مدير عام المالية يشير فيه إلى كتاب مديرية الخزينة والدين العام الذي يتناول الفروقات

نموذج عن الفروقات كما يُبيّن جدول ورد في مشروع قطع حساب موازنة العام 2005

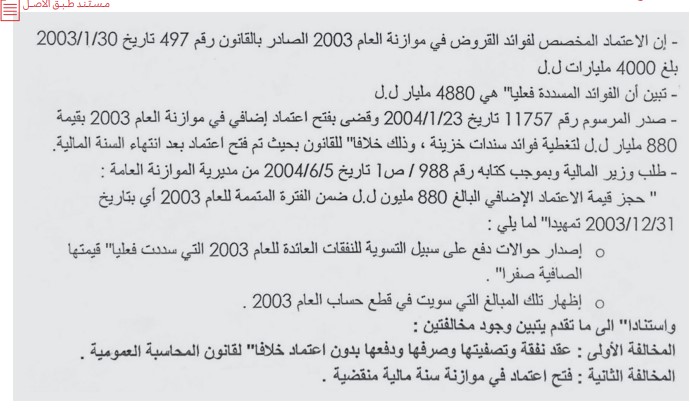

2. فتح اعتمادات إضافية لفوائد القروض بعد انتهاء السنة الماليّة

3. إدارة القروض من قبل «إدارة رديفة»

كانت إدارة كثيرٍ من المشاريع المموَّلة عبر قروض تتمّ عبر فريق عمل من خارج ملاك الإدارة العامة، ما أدّى إلى هدر الأموال العمومية، وإيجاد إدارة رديفة تابعة للوزير من خارج الملاك، لا تخضع لأية رقابة ومحاسبة، إضافة إلى عدم تطوير قدرات الموظف العام، كونه لا يدير أو ينفذ تلك المشاريع التي من شأنها أنَّ ترفع من كفاءته العملية من خلال تراكم التجربة والخبرة.

علمًا أنَّ كثيرًا من المشاريع لم يكن يحتاج مؤهلات علمية نادرة، وعلى سبيل المثال يظهر الجدول التالي المؤهلات العلمية المطلوبة لأعضاء فريق عمل مشروع الإنماء التربوي في وزارة التربية والتعليم، التي تعتبر متوفرة وعادية جدًّا:

4. عدم دراسة الجدوى

الهدف من الاقتراض هو تأمين حاجات الدولة، لتسيير المرفق العام، فلا بد من دراسة جدوى القروض لما يكبد الخزينة من عبءٍ ودين لا بد من سداده.

وفي هذا السياق تمكن الإشارة إلى نماذج من محطات تكرير الصرف الصحي، فبعض المحطات تم إنشاؤها دون دراسة الحاجة الفعلية من وجودها، وبعضها الآخر تم إنشاؤها دون أنَّ تتم الاستفادة منها مطلقًا، كمحطة التكرير في جبيل، التي بلغت قيمتها 6 مليون دولار تم تأمينها عبر الاقتراض.

5. طلب اعتمادات إضافية أثناء تنفيذ المشروع قد تتجاوز أحيانًا ضعف المبلغ المتفق عليه

ينعكس التخبط في التخطيط لإدارة القروض على عدم الاستشراف الصحيح لقيمة المشاريع المنوي تنفيذها، أو على حصول تواطؤ بين الإدارة والمتعهِّد، يقبل بموجبه المتعهِّد البدء بتنفيذ المشروع بتكلفة معيّنة، وعند بدء التنفيذ يطالب بمبالغ إضافية غير منطقية، ولا مبررة تتجاوز أحيانًا ضعف المبلغ المتفق عليه. وللاطلاع نماذج على ذلك يمكن مراجعة ملف سد بريصا (صفحة ).

6. الانتفاخ في العقود

كان يُفترض أن يتم تسديد نفقات بعض المشاريع المنفَّذة بقروض من إيراداتها، إلّا أنَّ الواقع كان خلاف ذلك، فانتفاخ تكاليف الإنشاء أو المصاريف التشغيلية، أدى إلى التصرف بمبلغ القرض دون أنَّ يكون للمشروع أي مردود من شأنه سداد الدين، فتمّ صرف القرض، وبقي الدين بمثابة عبءٍ على كاهل الدولة. وهنا تمكن الإشارة إلى نموذج مشروع Park meter.

يتضمّن مشروع النقل الحضري لبيروت برامج عدة من ضمنها مشروع ركن السيارات «Park meter»، الذي يتكفّل بتأمين عائدات يتم من خلالها تغطية نفقات القرض التي وصلت إلى 249.5 مليون دولار، علمًا أنَّ إيرادات المشروع، بحسب الفواتير الصادرة، هي 12 مليار ليرة سنويًّا. لكن تبين خلو المشروع من الإيرادات لصالحه لأنها تذهب للاستشاري وأعمال الصيانة.

7. قيام جهة واحدة بإعداد دفاتر الشروط وتنفيذها وإدارة القطاع بعد تسليمه أحيانًا

يلجأ مجلس الإنماء والإعمار إلى التفاوض على القرض ممثلًا الحكومة اللبنانية، ثم يضع مواصفات دفتر الشروط ويجري عملية التلزيم، وبعد ذلك يقوم بنفسه بإدارة القطاع.