فيما تنص المادة 204 على أنّه تُعلَّق تغذية صناديق المؤسسات العامة والبلديات والصناديق المستقلة وذلك لتأمين سيولة لها كونها لا تملك خزينة، بشرط:

1 - تثبت وزير المالية من إمكان الجهة المستلفة من إعادة السلفة نقدًا في المهلة المحددة لتسديدها.

2 - تعهد الجهة المستلفة بأنَّ ترصد في موازنتها إجباريًا الاعتمادات اللازمة لتسديد السلفة في المهلة المحددة.

3 - موافقة السلطة التشريعية إذا كانت مهلة تسديدها تتجاوز الإثني عشر شهرًا.

بالتالي فإنَّ سلفات الخزينة هي أموال تُعطى من الخزينة لغايات محددة حصرًا ولمهل محدّدة، على أنَّ يتم التثبت من إمكانية إعادة السلفة نقدًا، عبر رصد الاعتمادات اللازمة للتسديد.

بالرغم من وضوح النص القانوني، فإنَّ رصيد سلفات الخزينة غير المسدّدة لغاية عام 2018 قد بلغت 7.991.092.786.458 ، وذلك وفق تقرير صادر عن ديوان المحاسبة:

جدول بالقيم المتراكمة لسلفات الخزينة بحسب الإدارات والمؤسسات العامة من العام 1995 إلى العام 2018

إنّ التدقيق في الحسابات أظهر وجود فروقات في أرصدة سلفات الخزينة بين بيانات الخزينة والدين العام من جهة وبيانات حساب المهمة من جهة أخرى، وتُشير هذه الفروقات إلى أنَّ جهات قامت بتسديد سلفاتها دون أن تكون هناك قيود لأصل السلفات، ما يعني أنَّ بعض السلفات مخفية أو غير موجودة!

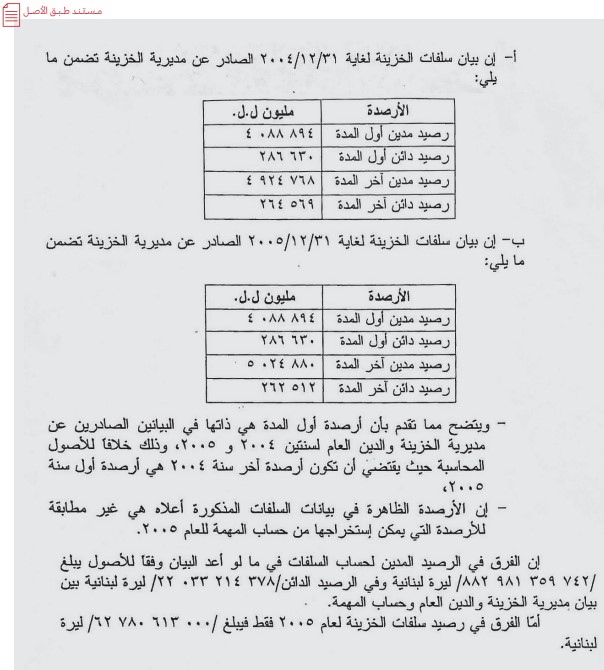

الفروقات الواردة في مشروع قطع حساب عام 2005